宝洁公司(Procter & Gamble,简称P&G)成立于1837年,总部位于美国俄亥俄州辛辛那提,是全球最大的快速消费品公司之一。它通过其广泛的品牌组合,为全球超过180个国家或地区,约50亿消费者提供日常必需的优质产品。

宝洁的核心业务领域集中在健康、卫生和居家护理,产品线覆盖了织物与家居护理(如汰渍、碧浪)、美发美容(如潘婷、海飞丝、欧莱雅、SK-II)、婴儿与女性护理(如帮宝适、护舒宝)、男士理容(如吉列、博朗)、口腔护理(如佳洁士、欧乐B)以及健康护理(如维克斯、美达施) 等多个重要品类。

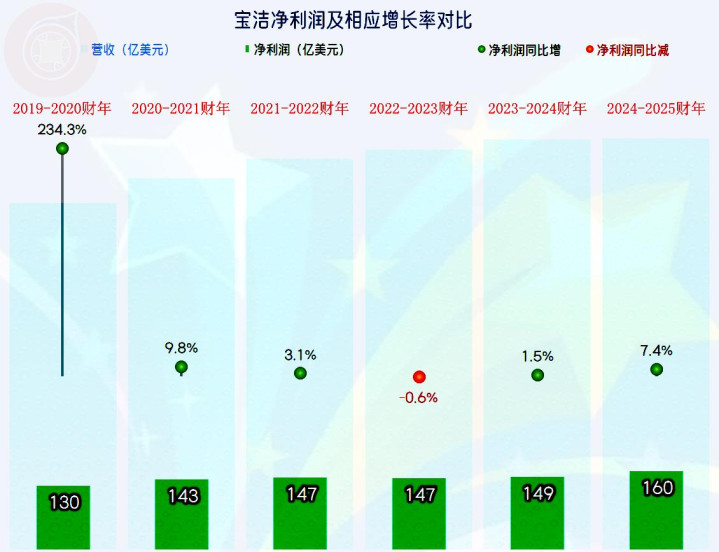

2024-2025财年(2024-07-01至2025-06-30),宝洁的营收同比微增0.3%。作为800亿美元规模的庞然大物,宝洁的增长总体上并不快;特别是从2021-2022财年,其营收突破800亿美元规模之后,增速越来越慢。

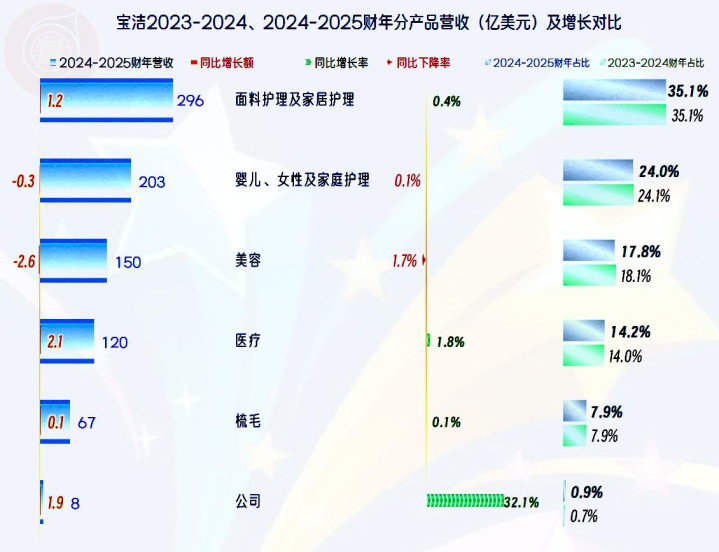

单列的各大业务,增长或者下跌的幅度最高都不到两个百分点,几乎是把上一个财年的数据,拿来复制了一份。并没有查到分地区的营收构成,中国长期稳居宝洁全球第二大市场,亚太区营收占全球约10%,其中中国市场贡献超八成。但有业内人士估计,宝洁公司2024-2025财年在中国市场的收入是有微跌的。

2024-2025财年的净利润同比增长7.4%,在最近四个财年中算是增长较快的了。和营收表现差不多,净利润最近六年的波动幅度也不大。

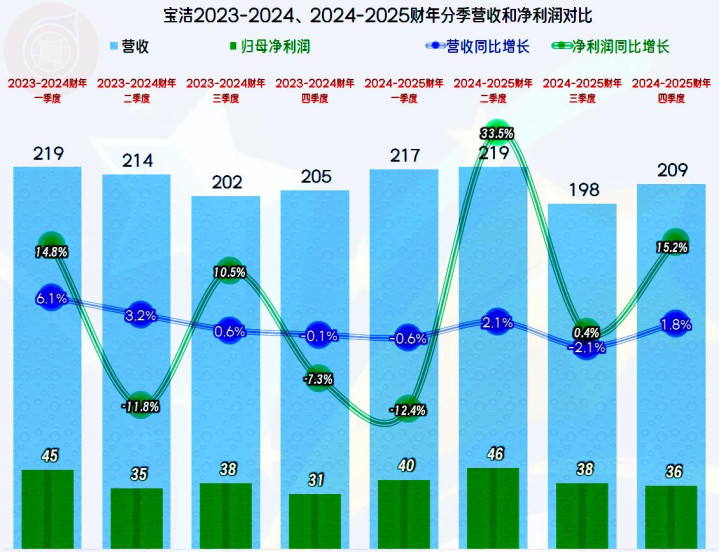

分季度来看,营收的季度间波动很小,当然是有增有减的情况;净利润的波动幅度要大一些,但总体上仍然是有增有减,年度也能达到基本平衡的状态。

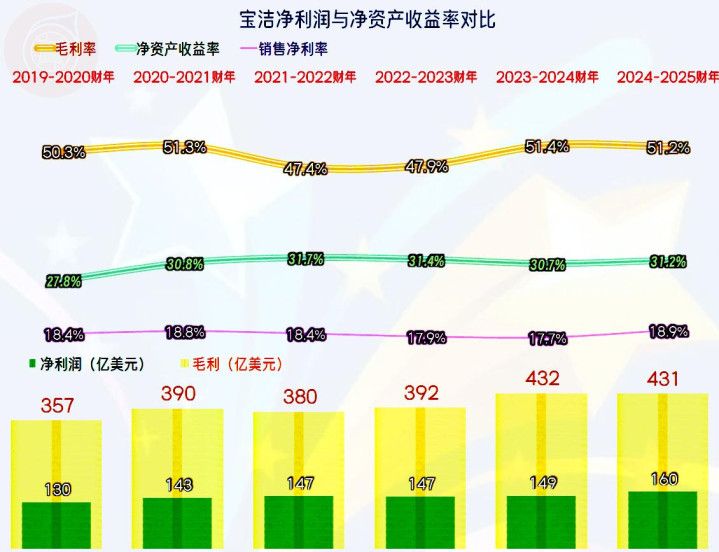

宝洁的毛利率是相当稳定的,在疫情下的特别年份可能有所下跌,但最近两个财年又恢复到之前的水平了。销售净利率总体稳定,2024-2025财年也创下了近几年的新高。只是相对来说,高得并不多,在这个熟透了的行业,也不太可能剧烈波动了。

净资产收益率处于毛利率与销售净利率的中间水平,这说明宝洁并没有像很多美股中经营传统业务的跨国公司那样,玩超高杠杆来提升净资产收益率,而是采用了相对稳健的财务战略。

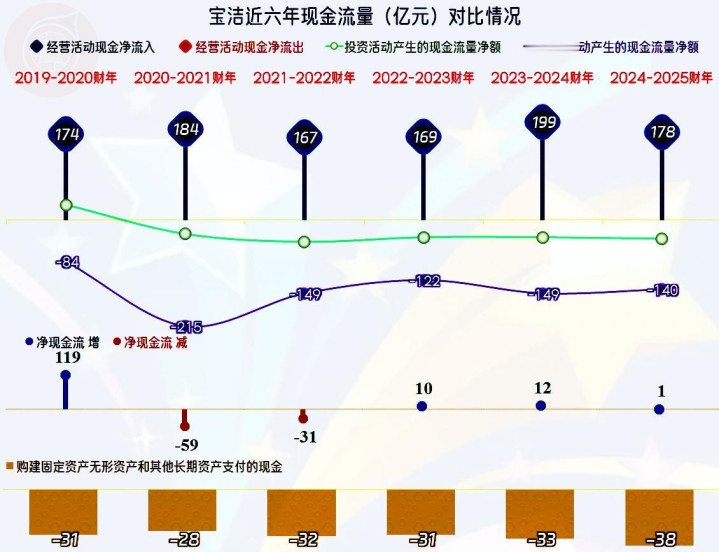

“经营活动的现金流量净额”极为稳定,2024-2025财年并没有突破200亿美元的规模,而是处于中间的水平。其资本性支出的规模也比较稳定,2024-2025财年略有扩大,但也没有超过40亿美元。

这样当然就可以大额分红和回购股票了,比如2024-2025财年通过99亿美元分红 和 65亿美元股票回购。对于现金太多的公司,必须要通过这样的方式来降低净资产,以避免净资产运营效率的下降,也就是维持“净资产收益率”处于合理的高水平。

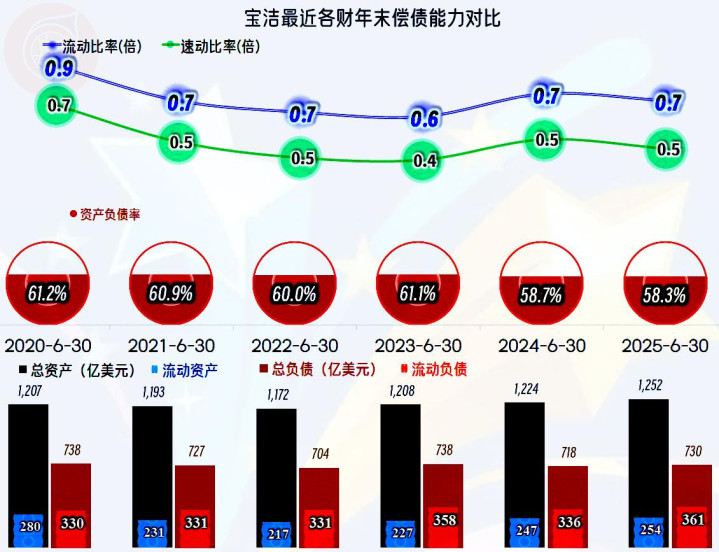

宝洁的长期偿债能力不错,短期偿债能力看起来并不高,原因是其资产结构还比较重。宝洁并非没有用杠杆,而是没有用超高杠杆,考虑到其强大的造血功能,其实再大胆一些,多加几成的杠杆,也是没有问题的。

十年来,我们总能听到宝洁公司不受年轻人欢迎的说法,甚至看到很多个人在网上发起的,什么揭示哪些是外国品牌的变相抵制文章;在现实生活中,确实多少也存在年轻人对其没有中老年人那么大的忠诚度等情况。但实际上,宝洁的实力还是日化行业中最强的,联合利华一度有重新超越宝洁的趋势,但在这几年并没有成功。

我们查看了十大日化企业,主要还是欧美和日本的企业,当然国内的企业也在崛起,但需要做的工作还很多,特别是在国际化发展方面。其实这类企业的研发投入并不大,宝洁公司甚至连这项费用都没有单列,经营好一个品牌,实际上就是多了一台高速印钞机,这个真的可以有。

福汇配资,51我要配资,股票杠杆平台排行提示:文章来自网络,不代表本站观点。